減価償却方法をまとめてみた(個人事業主・法人)

仲田 峻

仲田 峻

独立開業して3か月経ちますが、そんなに触れる機会がないこともあり、税務上の減価償却方法の原則・例外が全然覚えられない!笑

ググって分かりやすくまとめているページもあるのですが、その他のことも書いてあったりして、知りたいことに対するノイズが大きいんですよね・・・。

ということで、税務上の減価償却方法について、シンプルにまとめてみたいと思います!

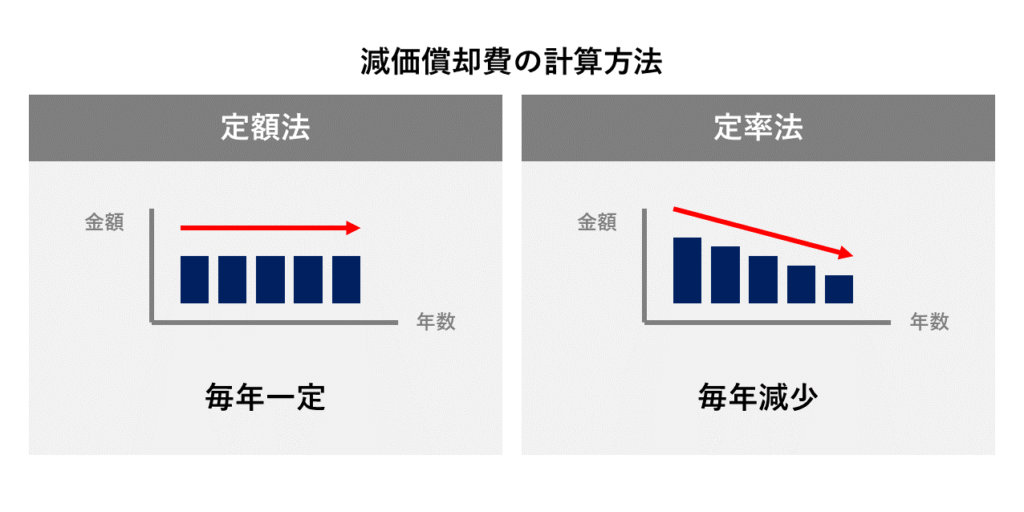

原則と例外まとめ

| 個人事業主 | 法人 | |||

| 原則 | 例外 | 原則 | 例外 | |

| 建物 | 定額法 | なし | 定額法 | なし |

| 建物附属設備 | ||||

| 構築物 | ||||

| ソフトウェア | ||||

| 機械装置 | 定率法 | 定率法 | 定額法 | |

| 車両運搬具 | ||||

| 工具器具備品 | ||||

そう、これです。これだけ知りたかったんです!笑

例外を適用するために必要なこと

税務署へ届出書の提出が必要です。その提出期限は以下の通りです。

個人事業主の場合

| 開業年度 | その年分の確定申告期限まで(つまり、開業した翌年の3月15日まで) |

| 償却方法変更時 | 変更しようとする年の3月15日まで |

法人の場合

| 設立年度 | その年分の法人税申告期限まで(つまり、決算期の2か月後の月末まで) |

| 償却方法変更時 | 変更しようとする事業年度開始の日の前日まで |

耐用年数について

耐用年数とは本来は物理的・機能的にその固定資産が使える年数を指しますが、税務の世界では法定耐用年数を指します。

つまり、会計では自社で見積もった理論的な耐用年数、税務では法定耐用年数を使用するということも可能ですが、

中小企業でこのようなやり方をしている会社はほぼありません。

ですので、耐用年数は法定耐用年数を使う と覚えておいていただければ問題ありません。

なお、法定耐用年数については、国税庁の確定申告コーナーのページに記載があります。

参考までに、現時点で最新の令和4年度のページへのリンクを貼ります。

法定耐用年数はコチラ ![]()

![]()

最後に...

この原則と例外を踏まえると、例えば、個人事業主の方が申請して、機械装置を定率法で処理できれば、費用の先取りができます(定率法は計算上、先に大きな金額が来る)。

費用化の時期をコントロールできると、節税を検討することができます。

償却方法の選択などで、お悩みがあれば、お気軽にお問合せ・ご相談ください。

\お気軽にお問い合わせください/090-7539-7374

お問い合わせフォームはこちらこの記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。