中途入社(転職)従業員の住民税、特別徴収への切替手続について(会社側の手続き)

仲田 峻

仲田 峻

転職した際の住民税について、「従業員側」のヘルプ記事はたくさんあるのですが、「会社側」の手続きに関するヘルプ記事が全然見当たりません・・・

困っている給与担当者の方もいると思いましたので、簡潔に、そこだけピックアップしてまとめてみようと思います。

長ったらしく書きません!

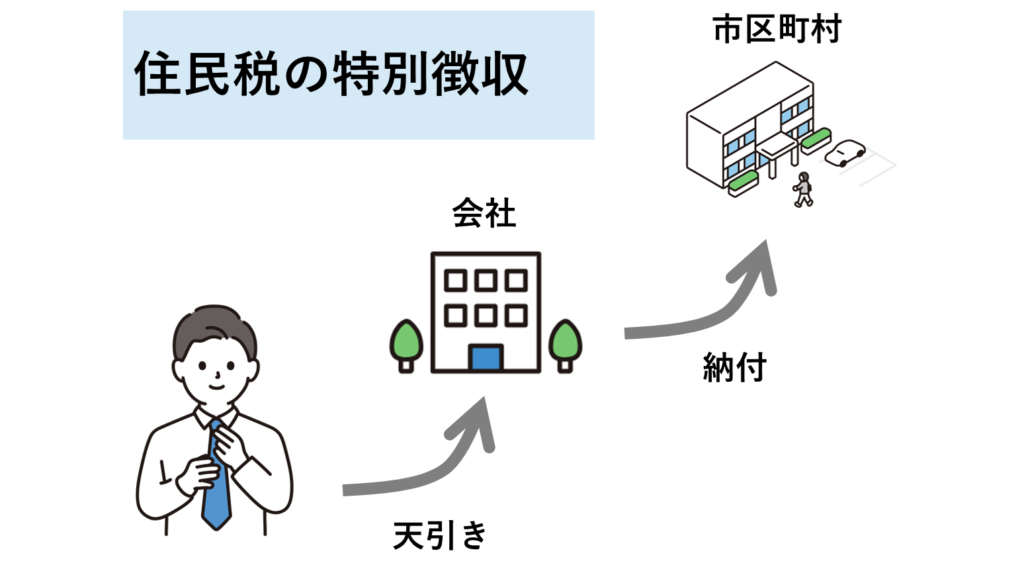

住民税の特別徴収・納付の時期

6月~5月、という期間で、毎月天引きを行います。

給与には締日があると思いますが、天引きをする対象の給与は、

月末締当月末払いの会社は、6月締6月末払い のものからですし、

月末締翌月末払いの会社は、5月締6月末払い のものからとなります。

つまり、6月に「支給」される給料から天引きが開始します。

そして天引きした住民税は、翌月10日を期限として、会社が各市町村役場へ支払いをします。

なお、会社は6月~5月の特別徴収額を把握して、毎月の給与計算に反映させなければなりませんので、「毎月いくら天引きするの?」が気になります。

それは、各自治体から5月末頃に、「住民税特別徴収税額の決定通知」という形で、会社に通知が届きます。

(これが届く理屈として、1月末期日の給与支払報告書や、3月15日期日の確定申告書の結果を受けて、市町村役場が計算し、5月末に決定通知が届く、という流れになります)

退職時期が1月1日~5月31日の場合

退職後の残り(つまり5月分まで)の住民税は、前職で最後に支払われる給与から、前職において一括徴収されます。

なお、その金額が給与額を超える場合は、「普通徴収」に切り替わり、従業員ご自身で市区町村に納付することとなります。

退職時期が6月1日~12月31日の場合

退職後の残りの住民税の対応は、2つの方法があります。

普通徴収に切り替える

市区町村から従業員本人宛に納税通知書が送付され、期日までに従業員ご自身で市区町村に納付することとなります。

この場合、次の給与支払報告書提出~特別徴収住民税決定通知書までは会社は天引きしない(特別徴収しない)こととなりますので、

例えば8月末退職・9月入社の方は、9月分~5月分までは普通徴収が継続する、ということになります。

特別徴収に切り替える

転職先の会社で給料から天引きを続けるためには、

①前職で「特別徴収に係る給与所得者異動届出書」を発行してもらい、

②該当従業員へ渡してもらい、

③転職先会社が受取、転職先会社にて不足事項を記載し、

④該当従業員の住む市町村役場へ提出(退職日の翌月10日までに市区町村へ提出する必要がある)

という手続きが必要です。

なおこの時、転職先の給与担当者としては、「いつからいくらを天引きすれば良いの?」ということが気になります。

この回答としては、「市町村役場に確認する」となります。やるべきことは下記です。

①前職からもらった「特別徴収に係る給与所得者異動届」から、未徴収税額を確認する

②その未徴収税額を、いつ支払の給与から天引きするのかを決める

(例:12月退職で1月入社、ただし末締翌月末払契約なので初めての給与支払が2月である場合、2月~5月までの4か月間で、未徴収税額を天引きすることになる)

③その情報を役場へ伝えると、「では毎月いくらにしてください」という決定通知が届く

④届いた決定通知に従い、天引きを行い、天引きした翌月10日期日で納付する

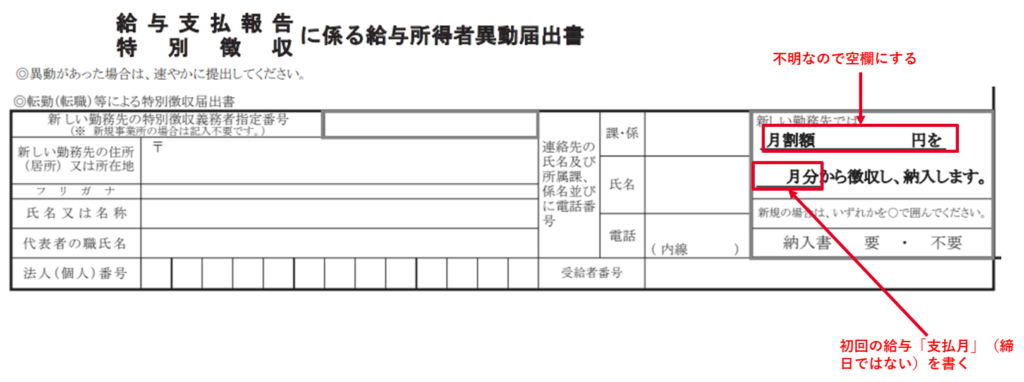

③について補足すると、下記の画像のようにして異動届を市町村役場に提出すれば、上記①・②の手順を満たし、③の決定通知を待つだけとなります。(不安であれば役場へ電話して確認してみればOKです)

おわりに

ネットで調べる人が、「転職した従業員ご自身のこと」であることが多いのでSEO的にこの記事がどうなるか分かりませんが、会社側の処理について困っている人も多いと思うのですよね・・・。

そういった方に届きましたら幸いです。

この記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。

最近の投稿

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました!

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました! 会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて

会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて 独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3

独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3 IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!

IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!