親族が事業を手伝ってくれる場合、「青色事業専従者給与」と「事業専従者控除」の制度を活用すると節税に繋がります!【個人事業主】

仲田 峻

仲田 峻

専従者とは、個人事業主と生計を一にしている配偶者や15歳以上の親族などの家族従業員のことをいいます。

青色申告:青色事業専従者給与

白色申告:事業専従者控除 という制度名称で、

白色申告では、一定額を所得から控除することができます。一方、青色申告では、専従者への給与を丸ごと経費にすることができます。

つまり、家族へ給与を支払う場合には、白色申告より青色申告の方がより節税効果が期待できます。

家族を事業専従者とするためには、いくつかの要件を満たす必要があります。また、青色申告の場合は事前に「青色事業専従者給与に関する届出書」を税務署に提出しなければなりません。

この記事では、専従者給与の基礎知識や専従者の特例を受けるための要件についてご紹介します。

青色事業専従者給与とは?【青色申告】

青色申告の時の用語です。

専従者給与とは、簡単に言えば、個人事業主やフリーランスの人が、一緒に生活している家族従業員に支払う給与手当のことをいいます。家族に支払った給与をそのまま全額経費とすることができるので、大きな節税効果を期待することができます(ただし多すぎる給与は税務署から指導されることがありますので、注意が必要です。依頼している業務に対する対価の正当性の主張が必要です)。

-

青色事業専従者に人数制限はある?

-

ないです。条件を満たせば、何人でも青色事業専従者になります。

事業専従者控除とは?【白色申告】

白色申告の時の用語です。

白色申告の場合は「事業専従者控除」として一定額の控除を受けることができます。ただし、控除額には上限があり、配偶者は86万円、その他の親族は50万円までを上限としています。

つまり、青色申告より節税効果は低いです。

事業専従者の要件【青色・白色共に】

1.生計を一にする配偶者、15歳以上の親族であること

専従者として認められるためには、生計が同一の配偶者や、15歳以上(その年の12月31日時点で)の家族や親族であることが必要です。

2.給与額が過大でないこと

専従者給与は、実際に支払った金額についてしか認められません。したがって、実際に仕事をしていない場合は、専従者給与とは認められません。

また、仕事の内容や複雑さ、経験などを考慮して不相当に高額である場合にも認められません。つまり、同様の仕事を他の使用人にさせた場合を基準として相当か否かが判断されます。これは、家族間での給与が恣意的になりがちなためです。

ただ、一定の使用人であれば週40時間労働でよいところが、家族の場合には特に事業が軌道に乗るまでは休みなく働く場合もあるでしょう。したがって適正な給与の額は、そのような事情も考慮して決定すべきものといえます。

3.その年の6カ月を超える期間、事業に「専ら」従事があること

家族を青色事業専従者とするためには、1年の半分、つまり6カ月以上はその事業に従事していることが必要です。

また、その事業に「専ら」従事している必要があります。

たとえば、他の仕事をしていたり他の会社から給与をもらっていたりする場合には専従者とすることはできません。

また、大学生や高校生の子どもを夏休みの間だけ手伝いをさせて、その期間について給与を支払ったとしても専従者とは認められず、その額を必要経費に算入することはできません。

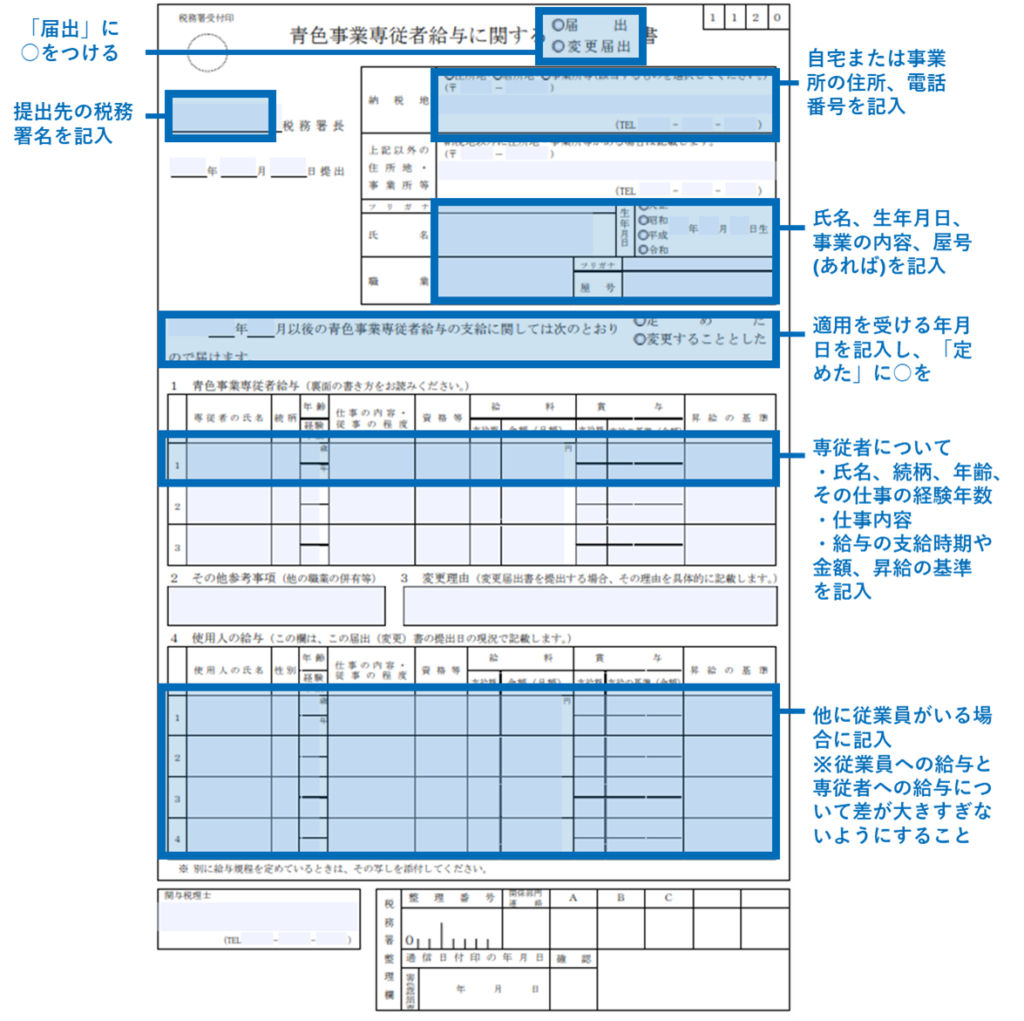

4.事前に届け出を出すこと【青色のみ】

事前に税務署に対して「青色事業専従者給与に関する届出書」を提出する必要があります。

提出期限は、経費に算入しようとする年の3月15日までです。ただし、1月16日以降に開業した、新たに専従者がいることになった場合には、これらの日から2カ月以内が提出期限となります。

記入例は以下をご参照ください。

注意点は?

例えば、家族を専従者にすると、配偶者は「配偶者控除」対象から外れます。また、子どもは「扶養控除」対象から外れます。

また、不動産所得に限って言うと、「いわゆる「5棟10室基準」を満たさない=事業的規模ではない」場合は、青色事業専従者給与・事業専従者控除が認められません。

専従者にすべきか、配偶者控除・扶養控除にするかは個々の状況によって異なるため、事前にシミュレーションが必要です。

青色事業専従者給与と事業専従者控除、公式に認められた節税策であるため、有効に活用したいですよね!仲田公認会計士・税理士事務所でも、もちろん事前シミュレーション可能ですので、気になる方はお気軽にご相談・ご連絡ください!

\お気軽にお問い合わせください/090-7539-7374

お問い合わせフォームはこちらこの記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。