不動産を売却するとき(譲渡所得)の税金について(令和6年度版)

仲田 峻

仲田 峻

個人の方が不動産を売却する際、その譲渡所得に対して税金がかかります。

ただ、保有期間や保有方式によって、税率が異なるなど、とても分かりづらい!

概略が分かるように、まとめてみました。

なお「概略が分かる」ことに重きを置きますので、なるべく文字が多くならないように、細かい注釈や例外などは、一旦無視します。

※毎年法改正が行われます。当記事は令和6年度版です。

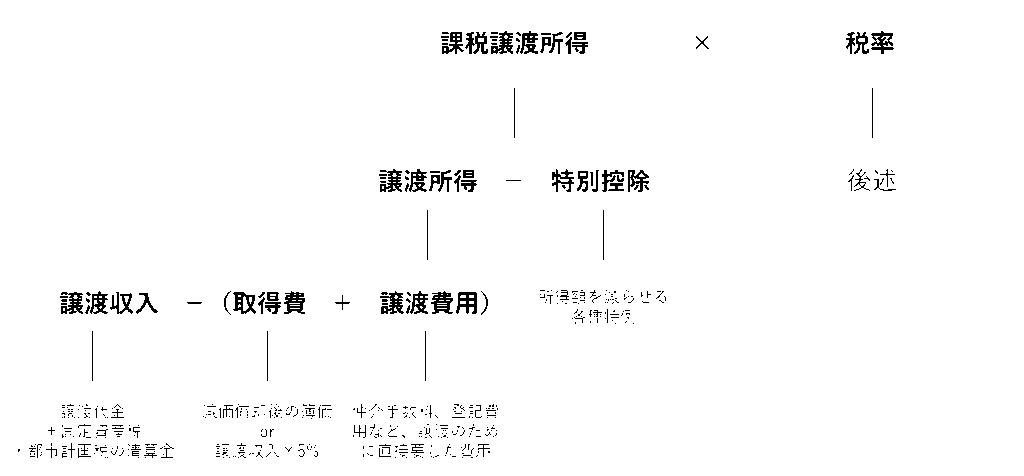

譲渡所得の計算方法

税率表

分離課税(≠総合課税)

| 所有期間 | 短期 | 長期 |

| 期間 | 5年以下 | 5年超 |

| 税率 | 39.63% (所得税 30.63%・住民税 9%) | 20.315% (所得税 15.315%・住民税 5%) |

特別控除・特例

譲渡益が出た場合の特例

- 3,000万円特別控除の特例

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

- 空き家の3,000万円特別控除

- 土地等の2009年(平成21年)・2010年(平成22年)取得の1,000万円特別控除

- 低未利用土地を譲渡した場合の100万円特別控除

譲渡損が出た場合の特例

長短区分と利用可能な特例の組み合わせ

| 所有期間 | 短期 | 長期 | |

| 期間 | 5年以下 | 5年超 | 10年超 |

| 自己居住用 | 3,000万控除 | 3,000万控除 居住用財産の譲渡(損) 特定居住用財産の譲渡(損) | 3,000万控除 10年超所有軽減税率 特定居住用財産の買換え 居住用財産の譲渡(損) 特定居住用財産の譲渡(損) |

| 被相続人居住用 | 空き家の3,000万控除 | ||

特別控除・特例のそれぞれについて

①益:3,000万円特別控除の特例

| 法令の期限 | なし |

| 法令 | 措法35条1項 |

| 一言で表すと | 譲渡所得から3,000万円を控除して、残額がある場合に、課税 |

| 要件 | いわゆる「マイホーム」を売った時 ①現在主として住んでいる自宅を売却 ②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却 ③家屋を取壊した場合は、上記期限の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されている(取壊し後、敷地を賃貸その他の用に供した場合には不可) ④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却(但し、2つの家屋を所有する場合は、主たる居住用家屋) |

| 譲渡相手 | 譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない |

| 共有の場合 | 共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用 |

| 譲渡資産の価格の制限 | なし |

| 所得制限 | なし |

| 所有期間制限 | なし |

| 居住期間制限 | なし |

| 住宅ローン控除との併用 | 不可(買換え住宅の住宅ローンとは不可) |

| 他の特例との併用 | 10年超軽減税率 との併用可能。 特定居住用財産の買換え特例 との併用不可。 |

| 連年適用の制限 | 前年・前々年において10年超軽減税率以外の特例の適用を受けていない |

| 税率 | 長期:20.315% 短期:29.63% |

②益:10年超所有軽減税率の特例

| 法令の期限 | なし |

| 法令 | 措法35条3項 |

| 一言で表すと | 10年超所有であれば、3,000万円控除後の課税譲渡所得に、軽減税率 |

| 要件 | いわゆる「マイホーム」を売った時 ①現在主として住んでいる自宅を売却 ②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却 ③家屋を取壊した場合は、上記期限の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されている(取壊し後、敷地を賃貸その他の用に供した場合には不可) ④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却(但し、2つの家屋を所有する場合は、主たる居住用家屋) |

| 譲渡相手 | 譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない |

| 共有の場合 | 共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用 |

| 譲渡資産の価格の制限 | なし |

| 所得制限 | なし |

| 所有期間制限 | 譲渡した年の1月1日で、家屋と土地の所有期間がともに10年超(取得からお正月を11回迎えたもの) |

| 居住期間制限 | なし |

| 住宅ローン控除との併用 | 不可(買換え住宅の住宅ローンとは不可) |

| 他の特例との併用 | 3,000万円控除 との併用可能。 特定居住用財産の買換え特例 との併用不可。 |

| 連年適用の制限 | 前年・前々年においてこの特例の適用を受けていない |

| 税率 | 課税譲渡所得6,000万円以下の部分:14.21% 課税譲渡所得6,000万円超の部分:20.315% |

③益:特定居住用財産の買換え特例

| 法令の期限 | 2025年(令和7年)12月31日までの譲渡 |

| 法令 | 措法36条2項 |

| 一言で表すと | 譲渡価格>買換資産の取得価格 のときに課税 |

| 要件 | いわゆる「マイホーム」を売った時 ①現在主として住んでいる自宅を売却 ②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却 ③家屋を取壊した場合は、上記期限の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されている(取壊し後、敷地を賃貸その他の用に供した場合には不可) ④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却(但し、2つの家屋を所有する場合は、主たる居住用家屋) |

| 譲渡相手 | 譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない |

| 共有の場合 | 共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用 |

| 譲渡資産の価格の制限 | 1億円以下(固定資産税等精算金を含む) |

| 所得制限 | なし |

| 所有期間制限 | 譲渡した年の1月1日で、家屋と土地の所有期間がともに10年超(取得からお正月を11回迎えたもの) |

| 居住期間制限 | 通算10年以上 |

| 住宅ローン控除との併用 | 不可(買換え住宅の住宅ローンとは不可) |

| 他の特例との併用 | 3,000万円控除・10年超軽減税率 との併用不可。 |

| 連年適用の制限 | 前年・前々年において3,000万円控除・10年超軽減税率の適用を受けていない |

| 税率 | 買換超過分:20.315% |

買換資産について、

| 取得期限 | 譲渡年の前年1月1日から譲渡年の12月31日。 翌年中に取得する見込みのときは、確定申告書に見積額の明細書を添付することで、譲渡年の翌年の12月31日まで延長が可能 |

| 居住用に供する期限 | 買換資産を取得した日から譲渡年の翌年12月31日。 譲渡年の翌年に取得したときは、譲渡年の翌々年12月31日 |

| 面積制限 | 家屋の登記簿床面積50㎡以上かつ土地面積500㎡以下 |

| 経過年数制限 | 中古の住宅は新築後25年以内又は超過していても新耐震基準に適合していることが証明されたものや、既存住宅売買瑕疵保険に加入しているもの |

| 物件要件 | 2024年(令和6年)1月1日以後に建築確認をしたもの等については、一定の省エネ基準を満たすものに限る |

④益:空き家の3,000万円特別控除

| 法令の期限 | 2027年(令和9年)12月31日までの譲渡 |

| 法令 | 所法33条、措法35条 |

| 一言で表すと | 被相続人の死亡により空き家になった不動産を、相続人が売却した場合、適用要件を満たすものについてはその譲渡所得から3,000万円(もしくは2,000万円)を控除して残額がある場合に、課税 |

| 適用期間 | 相続日から起算して3年を経過する日の属する年の12月31日まで |

| 相続した家屋 | ・相続開始の直前において被相続人が一人で居住していたものであること ・下記①及び②の要件を満たす場合もOK ①被相続人が介護保険法に規定する要介護又は要支援認定を受け老人ホーム等に入所し、かつ相続開始の直前まで老人ホーム等に入所をしていたこと ② 被相続人が老人ホーム等に入所をした時から相続開始の直前まで、その家屋につきその被相続人による一定の使用がなされ、かつ、事業、貸付又はその被相続人以外の者の居住の用に供されていたことがないこと ・1981年(昭和56年)5月31日以前に建築された区分所有建築物以外の建物であること ・相続時から売却時まで、事業、貸付、居住の用に供されていないこと ・相続により土地及び家屋の両方を取得すること |

| 譲渡価額等 | ・譲渡対価の額の合計額が1億円以下(固定資産税等精算金を含む)であること ・共有の場合や店舗併用住宅の場合には売却物件全体の譲渡価額が1億円以下であること ・引渡しの翌年2月15日までに、家屋を取り壊すか又は耐震リフォームをすること (上記取壊し等を買主が行う場合は、売買契約書に買主が翌年2月15日までに取り壊す又は耐震工事をする旨を記載するなどの対応) |

| 特別控除額 | 相続人1人につき3,000万円(相続人が3人以上いる場合は1人あたり2,000万円) |

| 他の特例との併用 | ・3,000万円控除、特定居住用財産の買換え特例 のいずれかとの併用可能 ・同一年中に空き家の3,000万円特別控除と、通常の3,000万円特別控除を併用する場合には2つの特例合わせて3,000万円が控除限度額となる ・住宅ローン控除との併用が可能 ・相続財産を譲渡した場合の相続税の取得費加算とは選択適用 |

| 税率 | 長期:20.315% 短期:39.63% |

⑤益:土地等の2009年(平成21年)・2010年(平成22年)取得の1,000万円特別控除

| 法令の期限 | なし |

| 法令 | 措法35条2項 |

| 一言で表すと | 2009年(平成21年)又は2010年(平成22年)に取得した国内にある土地等を譲渡した場合には、譲渡所得の金額から1,000万円を控除して残額がある場合に、課税 |

| 要件 | ①2009年(平成21年)1月1日から2010年(平成22年)12月31日までに国内の土地等を取得すること ②親子や夫婦など特殊関係者から取得した土地等ではないこと ③相続、遺贈、贈与、交換、代物弁済及び所有権移転外リース取引により取得した土地等ではないこと ※マイホームでなくとも適用できるということ |

| 住宅ローン控除との併用 | 可能 |

| 他の特例との併用 | 3,000万円控除・10年超軽減税率・特定居住用財産の買換え との併用不可。 |

| 税率 | 長期:20.315% |

⑥益:低未利用土地を譲渡した場合の100万円特別控除

| 法令の期限 | 2025年(令和7年)12月31日までの譲渡 |

| 法令 | 措法35条3項 |

| 一言で表すと | その年中の低未利用土地の、長期譲渡所得の金額から、100万円を控除して残額がある場合に、課税 |

| 要件 | ・その年1月1日現在で ・所有期間が5年を超える ・都市計画区域内にある低未利用土地 ・その上にある建物等を含めた価額が500万円(一定の要件を満たす場合は800万円)以下のもの で ・買主がその土地を利用する意向を市区町村長が確認した場合 なお、2023年(令和5年)1月1日以後の譲渡について、譲渡後の用途がコインパーキングの場合は適用できない。 ※マイホームでなくとも適用できるということ |

| 他の特例との併用 | 併用不可。 |

| 税率 | 長期:20.315% |

⑦損:居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

| 法令の期限 | 2025年(令和7年)12月31日までの譲渡 |

| 法令 | 措法41条5項 |

| 一言で表すと | 譲渡損失(土地の損失500㎡以下の部分のみ)を他の所得と損益通算、 残った損失を3年繰り越してその年の所得から控除する |

| 要件 | いわゆる「マイホーム」を売った時 ①現在主として住んでいる自宅を売却したとき ②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却したとき ③家屋を取壊した場合は、上記期限の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されているとき(取壊し後、敷地を賃貸その他の用に供した場合には不可) ④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却したとき(但し、2つの家屋を所有する場合は、主たる居住用家屋) |

| 譲渡相手 | 譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない |

| 共有の場合 | 共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用 |

| 譲渡資産の価格の制限 | なし |

| 所得制限 | 合計所得金額が3,000万円以下の所得の年に繰越控除 (3,000万円超の年分は適用不可。ただし、損益通算を行う年は所得制限なし) |

| 所有期間制限 | 譲渡した年の1月1日で、家屋と土地の所有期間がともに5年超(取得からお正月を6回迎えたもの) |

| 居住期間制限 | なし |

| 住宅ローン控除との併用 | 可能(買換え資産に重複適用可) |

| 他の特例との併用 | 併用不可 |

| 連年適用の制限 | 前年・前々年において全ての特例の適用を受けていない |

| 税率 | 損益通算・繰越控除により所得税・住民税の軽減又は還付 |

| その他 | - |

| 譲渡損失 | 損益通算できる譲渡損失は譲渡所得の計算上生じた損失 |

買換資産について、

| 取得期限 | 譲渡の年の前年1月1日から翌年12月31日までに取得すること |

| 居住用に供する期限 | 買換資産を取得した日から取得した日の属する年の翌年12月31日 |

| 住宅ローン | 取得をした日の属する年の12月31日又は特例の適用を受けようとする年の12月31日において、償還期間10年以上の住宅ローン残高があること |

| 面積制限 | 家屋の登記簿床面積50㎡以上 |

| 経過年数制限 | なし |

⑧損:特定居住用財産の譲渡損失の損益通算及び繰越控除

| 法令の期限 | 2025年(令和7年)12月31日までの譲渡 |

| 法令 | 措法41条5項2号 |

| 一言で表すと | 譲渡損失を他の所得と損益通算、 残った損失を3年繰り越してその年の所得から控除する |

| 要件 | いわゆる「マイホーム」を売った時 ①現在主として住んでいる自宅を売却したとき ②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却したとき ③家屋を取壊した場合は、上記期限の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されているとき(取壊し後、敷地を賃貸その他の用に供した場合には不可) ④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却したとき(但し、2つの家屋を所有する場合は、主たる居住用家屋) |

| 譲渡相手 | 譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でない |

| 共有の場合 | 共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用 |

| 譲渡資産の価格の制限 | なし |

| 所得制限 | 合計所得金額が3,000万円以下の所得の年に繰越控除 (3,000万円超の年分は適用不可。ただし、損益通算を行う年は所得制限なし) |

| 所有期間制限 | 譲渡した年の1月1日で、家屋と土地の所有期間がともに5年超(取得からお正月を6回迎えたもの) |

| 居住期間制限 | なし |

| 住宅ローン控除との併用 | 併用不可 |

| 他の特例との併用 | 併用不可 |

| 連年適用の制限 | 前年・前々年において全ての特例の適用を受けていない |

| 税率 | 損益通算・繰越控除により所得税・住民税の軽減又は還付 |

| その他 | 譲渡の契約前日に住宅ローンの残高があること |

| 譲渡損失 | 損益通算できる譲渡損失は以下のうちいずれか少ない金額 ①譲渡所得の金額の計算上生じた損失の金額 ②譲渡資産にかかる一定の住宅ローンの金額から譲渡資産の譲渡対価の額を控除した残額 |

税務上の期間の考え方

居住期間

入居日~転居日 の日数

所有期間

取得日~譲渡年の1月1日現在 の日数

例:2019年10月15日に取得→2024年12月17日に譲渡

カレンダー上は5年2か月。

税務上は4年2か月=5年以内(2024年1月1日譲渡で計算するため)

相続・贈与時の取得費・取得時期

前所有者の取得費・取得時期を引き継ぐ。

ただし、相続において相続より3年10カ月以内に譲渡した場合、取得費に相続税額を加算することが可能。(空き家の3,000万円特別控除の特例とはどちらかの選択適用)

おわりに

譲渡所得は、政策的な思惑も入り、複雑な制度となっています。

また、どちらの特例も適用できる場合などは、比較検討が必要です。

(よくあるのは、「3,000万控除+10年超経過税率」vs「特定居住用財産の買換え」です)

これを個人が検討するのは至難の業です。お困りの際はお気軽にお問合せください。

この記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。