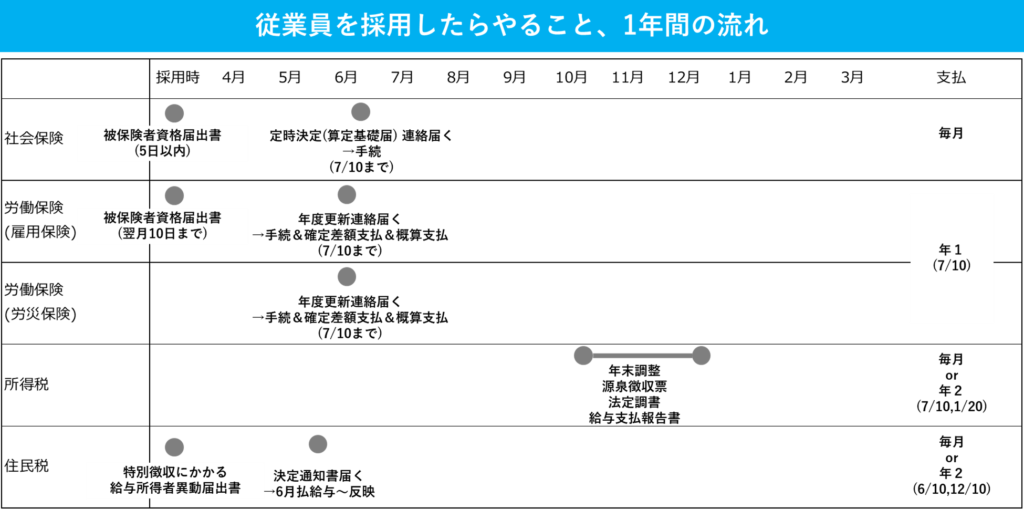

従業員を採用したらやること、1年間の流れをザクっとまとめてみた【社会保険・労働保険・所得税・住民税】

仲田 峻

仲田 峻

従業員を採用すると、やることはたくさんあります。

ネットを叩けばいろんな解説サイトが出てきますが、ちゃんと網羅的に書いてくれているので、逆に要点を掴みづらいです。

要点を掴みたい!困ったことは当局に聞けばよいから流れだけ知りたい!

私はそう思ったので、いつもながらザクっと、やることをまとめてみました!

ザクっとまとめたはずが、結局長文になってしまいました…ほんと複雑な制度だな…なんとかなりませんか…

雇用契約書・労働条件通知書

雇用契約書・労働条件通知書とは、雇用主と従業員間の労働条件の取り決めをまとめたものです。2つをまとめて「労働条件通知書兼雇用契約書」として発行するケースも見られます。

雇用契約書

双方の署名、または記名押印が必要です。発行しなくても罰則はないですが、認識相違によるトラブルを防止するためにも取り交わす会社が多いです。

労働条件通知書

雇用主側の署名または記名押印が必要です。労働基準法で交付が義務化されています。

社会保険(健康保険・厚生年金保険・介護保険)

健康保険・厚生年金保険・介護保険をあわせて社会保険と呼びます。

どの事業所が対象?

| 個人事業主 | 常時5人以上いる場合、必須 ※個人事業主自身は入れない ※5人以上いても、農林・水産・畜産業、飲食店や理容業、旅館のような接客娯楽業、寺や神社といった宗教業などは非適用業種と呼ばれ、雇用する人数に関係なく、強制適用事業所とはみなされない |

| 法人 | 必須(社長一人だけでも) ※社長も入れる |

誰が対象?

所定労働時間・所定労働日数が正社員の4分の3以上の従業員

・雇用期間が2ヶ月以上見込まれる場合

所定労働時間・所定労働日数が正社員の4分の3未満の従業員

以下の全てに当てはまる場合

・勤務先企業の従業員数が101人以上(2024年10月からは51名以上)

・雇用期間が2ヶ月以上見込まれる

・週に20時間以上働いている

・月額8.8万円(年収106万円)以上の賃金をもらっている

・学生でないこと

管轄は?

年金事務所

採用する都度、何をすればよい?

・従業員を雇用してから

・「5日以内」に

・「健康保険・厚生年金被保険者資格取得届」を、

・年金事務所へ

提出する必要があります。

毎月、何をすればよい?

・給与計算にて、

・従業員ごとに社会保険料を計算し、

・会社負担分と従業員負担分を合わせて、

・毎月納付

する必要があります。

例えば月末締翌月末払いの会社の場合、7月締8月払いを想定すると、7月末の給与計算で社会保険料を計上し、8月に給与を支払い、8月に社会保険料も支払います。

毎月納付は毎月納付でも、所得税・住民税と支払うタイミングが異なります。

年に1回、何をすればよい?

・6月頃、定時決定(算定基礎届)の連絡が、年金事務所より届きます。

・7/10までに、提出します。

具体的には、

・4月〜6月の平均報酬額から次年度の標準報酬月額を決定し、算定基礎届に記入して提出します。

・改定後の標準報酬月額は、9月支払給与から翌8月支払給与まで適用されます。

・また、4月支払給与(3月分)も、毎年料率が変わります。

給与計算への反映、忘れないように要注意です。

給与計算上、社会保険は「4月支払給与」と「9月支払給与」の時に、金額が変わる可能性があるということですね。

費用の負担割合は?

会社:従業員=5:5です。会社と従業員とで折半です。

※子ども・子育て拠出金は全額会社負担なので、社会保険全体で見るとわずかに会社負担金額が大きくなります

※厳密に言うと子ども・子育て拠出金は社会保険ではありません。

2か所以上で働く場合は?

上記の条件を2か所とも満たす場合は、

・2か所以上の会社で社会保険の加入要件を満たした事実の発生から

・「10日以内」に

・「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」を、

・年金事務所へ提出

する必要があります。

なお、すべての会社の給料を合算して社会保険料を算定し、それぞれの給料額に応じ按分されます。

雇用保険 ※労働保険のうち

雇用保険を労災保険を合わせて労働保険と呼びます。ここでは雇用保険を取り上げます。

どの事業所が対象?

| 個人事業主 | 従業員を1人でも雇っている場合、必須 ※個人事業主自身は入れない ※農業、林業、水産の事業で常時5人未満の従業員を使用する事業所を除く |

| 法人 | 従業員を1人でも雇っている場合、必須 ※社長は入れない |

誰が対象?

・31日以上の雇用が見込まれる

かつ

・週の所定労働時間が20時間以上である

管轄は?

ハローワーク

採用する都度、何をすればよい?

・従業員を雇用した月の

・「翌月10日まで」に

・「雇用保険被保険者資格取得届」を、

・ハローワークへ

提出する必要があります。

なお、届出が受理されると「雇用保険被保険者証」と「雇用保険資格取得等確認通知書(被保険者通知用)」が交付されます。

この2つの書類は、雇用保険の手続きが行われた証明であるため、必ず労働者に渡します。

毎月、何をすればよい?

・給与計算にて、

・従業員ごとに雇用保険料を計算します。

※雇用保険は社会保険とは異なり、毎月納付しません。

年に1回、何をすればよい?

労災保険と一体となって行います。

・5月下旬頃、年度更新の連絡が、労働局より届きます。

・6/1~7/10の間に、労働保険の年度更新を行います。

具体的には、

・前年度の確定保険料と今年度の概算保険料を計算し、申告書を提出します

・前年度に支払った概算保険料と、上記で計算した前年度の確定保険料との差を、納付します

・上記で計算した今年度の概算保険料を、納付します

費用の負担割合は?

会社:従業員=6:4です。 ※業種によって異なりますし、負担割合は変わる場合があります

2か所以上で働く場合は?

複数の事業所で加入することはできないため、「本業となる会社」でのみ、加入します。

労災保険 ※労働保険のうち

雇用保険を労災保険を合わせて労働保険と呼びます。ここでは労災保険を取り上げます。

どの事業所が対象?

| 個人事業主 | 従業員を1人でも雇っている場合、必須 ※個人事業主自身は入れない ※農業、林業、水産の事業で常時5人未満の従業員を使用する事業所を除く |

| 法人 | 従業員を1人でも雇っている場合、必須 ※社長は入れない |

誰が対象?

すべての方が対象です。

正社員、パート、アルバイトなど、職種、雇用形態、雇用期間(時間、日数、期間)を問いません。

管轄は?

労働基準監督署

採用する都度、何をすればよい?

・1人目の従業員を雇う際のみ、

・雇用してから

・「10日以内」に

・「保険関係成立届」と「概算保険料申告書」を

・労働基準監督署へ

提出する必要があります。

雇用保険と異なり、従業員を雇用する都度の手続きは不要です。手続きは最初の従業員を雇う際のみとなります。

毎月、何をすればよい?

毎月することはありません。

年に1回、何をすればよい?

雇用保険と一体となって行います。

・5月下旬頃、年度更新の連絡が、労働局より届きます。

・6/1~7/10の間に、労働保険の年度更新を行います。

具体的には、

・前年度の確定保険料と今年度の概算保険料を計算し、申告書を提出します

・前年度に支払った概算保険料と、上記で計算した前年度の確定保険料との差を、納付します

・上記で計算した今年度の概算保険料を、納付します

費用の負担割合は?

会社:従業員=10:0です。全額会社負担です。

2か所以上で働く場合は?

すべての就業先の賃金額を基礎として計算することとなります。※雇用保険とは異なります

所得税(源泉所得税)

従業員の給与額が一定を超えると、所得税を天引きして、その個人の代わりに雇用主or会社が所得税を支払います。

どの事業所が対象?

| 個人事業主 | 従業員を1人でも雇っている場合 ※個人事業主自身は源泉所得税の概念はありません |

| 法人 | 全ての会社 ※社長も源泉所得税の対象です |

誰が対象?

従業員によって事情が異なるため、国税庁が毎年発表する「給与所得の源泉徴収税額表」と照らし合わせながら計算しなければなりません。

| 事情 | 何が変わる? |

|---|---|

| 給与の支払い方法(日払い・月払い) | 日額表 or 月額表 |

| 2か所以上から給与をもらっているか | 甲欄 or 乙欄 |

| 継続雇用か期間限定か日雇いか | 甲欄 or 乙欄 or 丙欄 |

| 社会保険料等控除後の給与等の金額 | 表内のどの行? |

| 扶養家族の数 | 表内のどの列? |

上記諸々の影響を受けますが、

例えば、社会保険料の控除後の給与等の額が88,000円未満で、甲欄の場合、扶養家族の数によらず、月々の源泉所得税は0円となります。

管轄は?

税務署

採用する都度、何をすればよい?

・1人目の従業員を雇う際のみ、

・雇用してから

・「1か月以内」に

・「給与支払事務所等の開設届出書」を

・税務署に

提出する必要があります。

毎月、何をすればよい?

・給与計算にて、

・従業員ごとに源泉所得税を計算し、天引きします。

なお納付について、原則は、

・給与を支払った翌月10日までに、

・毎月納付

する必要がありますが、

特例として、

・給与を支払う従業員が常時10人未満の場合、

・半年分をまとめて納付

できる「源泉所得税の納期の特例」という制度があります。

オススメの納付方法であるため、「源泉所得税の納期の特例の承認に関する申請書」を予め提出されるのがよいと思います。

原則納付の場合、例えば月末締翌月末払いの会社の場合、7月締8月払いを想定すると、7月末の給与計算で所得税を天引きし、8月に給与を支払い、9月10日までに所得税を支払います。

毎月納付は毎月納付でも、社会保険と支払うタイミングが異なります。住民税の原則納付とは同じタイミングです。

特例納付の場合、1~6月支給分の給与の源泉所得税を7月10日までに、7~12月支給分の給与の源泉所得税を翌年1月20日までにまとめて納付します。

特例納付は特例納付でも、住民税の特例納付と支払うタイミングが異なります

年に1回、何をすればよい?

・国税庁の源泉所得税の税額表が変わることがある

・家族状況(扶養など)が変わると源泉所得税額も変わる

ことに、注意です。

なお、年末調整・源泉徴収票の作成・法定調書・給与支払報告書 の説明については割愛します。

住民税

住民税は前年の1月~12月の所得額から、各市町村が税額を計算し、納めます。

納付方法には、従業員が自ら納める「普通徴収」と、会社が天引いて代わりに納める「特別徴収」があり、雇用されている人は基本的には「特別徴収」となります。

どの事業所が対象?

| 個人事業主 | 従業員を1人でも雇っている場合、必須 ※個人事業主自身は住民税の特別徴収はありません |

| 法人 | 全ての会社で、必須 ※社長も住民税の特別徴収の対象です |

誰が対象?

原則として、給与支払報告書で報告された全ての従業員が「特別徴収」の対象者となります。

ただし、一定の基準を満たす場合(下記「特別徴収できない理由」参照)は普通徴収に切替ることができます。

特別徴収できない理由

| 項目 | 理由 | 補足 |

|---|---|---|

| 普A | 総従業員が2名以下 | 給与を支払った年の翌年1月1日現在において、他の市町村の受給者も含めた総人員(下記B~Fの理由に該当して普通徴収とする対象者を除いた従業員数)が2名以下 |

| 普B | 他の事業所で特別徴収の方 | 他の支払者から支給される給与から個人住民税が特別徴収されている方(乙欄該当者)【給与所得者が複数の事業所から給与を支給されている場合、各市町村で取扱いが異なる場合があります。】 |

| 普C | 毎月給与支払額が少額で特徴できない方 | 毎月の給与支払額が少額で、個人町県民税の月割額が給与天引きできない方 |

| 普D | 毎月給与の支給がない方 | 給与の支払が2か月に1回や年間4回など、不規則である方(アルバイト、パート、役員についても、毎月支給がある方は特別徴収となります。) |

| 普E | 個人事業主の事業専従者 | 青色・白色申告を行う個人事業主から給与の支払いを受ける同一生計の親族の方は当分の間は普通徴収できることとしています。 |

| 普F | 退職者又は退職予定者(5/31まで) | 退職された方又は5月31日までに退職予定の方(休職等により4月1日現在で給与の支払を受けていない方を含みます。) |

| 普G | 電算システムの改修が必要な事業所 | 特別徴収実施のための電算システム改修が必要な事業者(規模の大きい事業者で特別徴収するため電算システムの改修等が必要となる場合、改修等に要する期間を聴取の上、働きかけから3年を目途に特別徴収の開始を猶予します。) |

管轄は?

市区町村

採用する都度、何をすればよい?

内定者が前職で特別徴収していて、入社後も継続して特別徴収とする場合は、

・前職会社または内定者に、

・「特別徴収にかかる給与所得者異動届出書」を

・居住地の各市区町村へ

提出してもらいます。

内定者が普通徴収をしていて、特別徴収に切り替える場合は、

・使用者が

・「未使用の住民税の納付書」もしくは「納付済みの領収書」と、「特別徴収への切替申請書」を

・内定者の居住地の各市区町村

へ提出します。

なお、前年に所得が無い場合はその年の5月末まで住民税はかかりません。

毎月、何をすればよい?

・給与計算にて、

・年に1回5月頃に届く「住民税決定通知書」に書いてある毎月の天引額を、天引きます。(後述する年に1回の作業で反映します)

住民税は、給与計算ソフトを使用していても自動反映はされません。

毎年、「住民税決定通知書」を見て、1年分の各月の天引き額を、給与計算ソフトにセットする必要があります。

なお納付については、原則は、

・給与を支払った翌月10日までに、

・毎月納付

する必要がありますが、

特例として、

・給与を支払う従業員が常時10人未満の場合、

・半年分をまとめて納付

できる「住民税の納期の特例」という制度があります。

原則納付の場合、例えば月末締翌月末払いの会社の場合、7月締8月払いを想定すると、7月末の給与計算で住民税を天引きし、8月に給与を支払い、9月10日までに住民税を支払います。

毎月納付は毎月納付でも、社会保険と支払うタイミングが異なります。所得税の原則納付とは同じタイミングです。

特例納付の場合、12~5月支給分の給与の源泉所得税を6月10日までに、6~11月支給分の給与の源泉所得税を12月10日までにまとめて納付します。

特例納付は特例納付でも、所得税の特例納付と支払うタイミングが異なります

年に1回、何をすればよい?

・5月頃に、住民税決定通知書が届きます。

・「6月払給与~翌5月払給与」の税額が決定され通知されます。

・その決定通知書に記載のある金額を、給与計算へ反映させます(給与計算ソフトへ1年分の各月天引き額をセットします)

注意点としてはあくまで「給与支払月」にフォーカスされているので、締日と支払日の関係に注意して設定する必要があります。

例えば、住民税決定通知書の「8月分住民税」の欄の金額は、8月払い給与から引くということです。

月末締翌月末払いの会社の場合、7月締8月払いを想定すると、7月末の給与計算から「8月分住民税」の欄の金額を天引きし、8月に給与を支払い、9月10日までに住民税を支払います。

終わりに

ザクっとまとめたつもりが、それでもすごい文量になってしまいました・・・

なぜこんなに複雑なのか・・・

管轄省庁の違いのせいなのでしょうか。もう少し納税者・保険料負担者の側に立って、分かりやすい仕組みにして欲しいですね。

いずれにせよ、この現状では相当分かりづらいと思います。

お気軽にお問合せください!

\お気軽にお問い合わせください/090-7539-7374

お問い合わせフォームはこちらこの記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。