支払調書とは?源泉徴収した報酬や、不動産の使用料等があると記載し、法定調書合計表とともに1月31日が提出期限です!

仲田 峻

仲田 峻

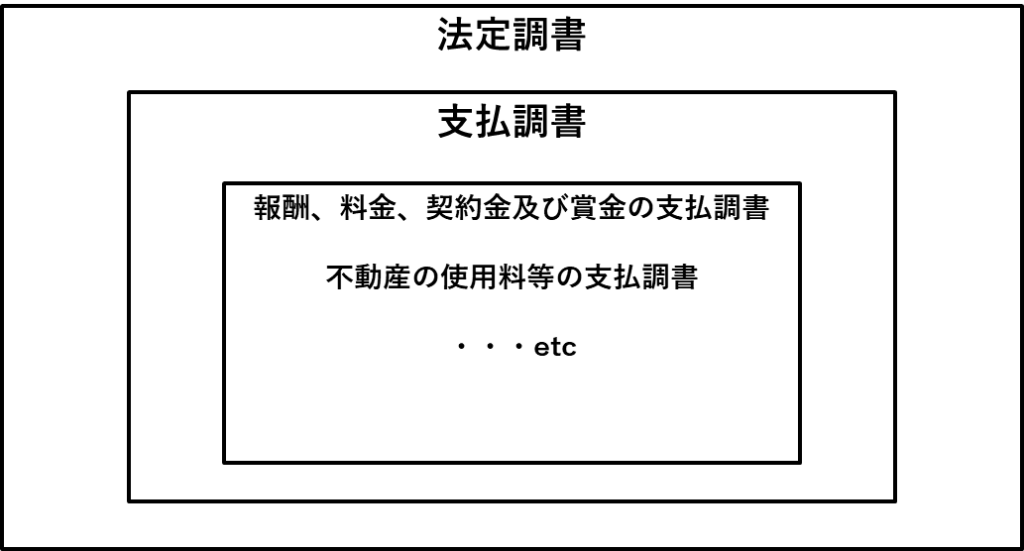

支払調書とは?

支払調書とは、税務署への提出が義務づけられた法定調書のひとつです。

法定調書とは、所得税法や相続税法、租税特別措置法などの規定により税務署への提出が義務付けられている資料を言います。

法定調書は、2024年1月現在、63種類もあります!

そして、支払調書もいくつかありますが、比較的多くの会社に係る代表的な支払調書は以下の2つです。

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

上記関係を図で整理すると、以下のようなイメージです。

今回は、上記2つの代表的な支払調書について、何が対象となるのかまとめたいと思います。

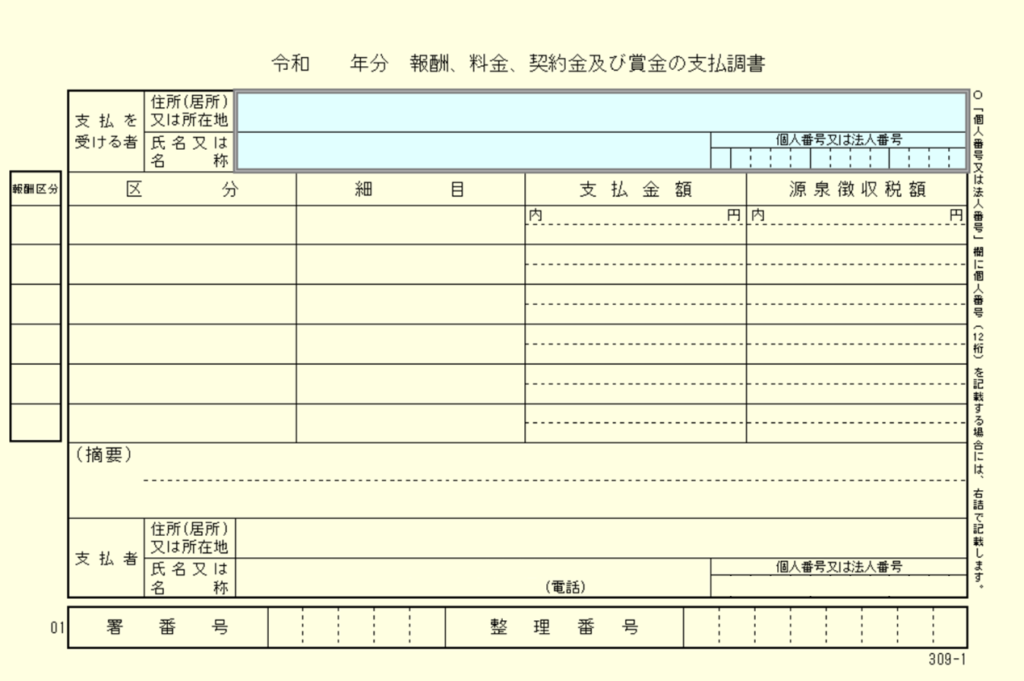

報酬、料金、契約金及び賞金の支払調書

報酬、料金、契約金及び賞金の支払調書は、一般的に事業者がフリーランスなどの取引先に対して報酬や契約金を支払った場合に発行する支払調書です。

ただし、すべての報酬に発行が必要なわけではありません。支払調書の発行を行うのは、所得税法第204・205・206条によって定められた「源泉徴収の対象となる報酬・料金」に該当するケースに限られます。

参考:国税庁HP No.2792 源泉徴収が必要な報酬・料金等とは ![]()

![]()

ここでは、支払調書の発行が必要なケースについて解説します。

①原稿料、講演料などの報酬または料金

事業者がフリーランスなどの取引先に対して依頼した原稿、挿絵、写真、デザイン、著作権使用、講演、教授・指導、脚本、版下作成、校正、通訳、翻訳などにおいて、同一人物や法人に対する年間支払額が5万円を超える場合には、支払調書の提出が必要になります。

②弁護士、税理士などの報酬または料金

事業者が弁護士、税理士、会計士、社会保険労務士、弁理士、中小企業診断士、司法書士、土地家屋調査士、海事代理士、測量士、建築士、不動産鑑定士、技術士などに依頼した業務において、同一人物・法人に対する年間支払額が5万円を超える場合は、支払調書の提出が必要です。

③社会保険診察報酬支払基金が支払う診療報酬

保険医療機関と健康保険組合のあいだに立つ社会保険診察報酬支払基金が、同一人物に対して年間に支払った診察報酬が50万円を超える場合は、支払調書の提出が必要になります。健康保険組合や国民健康保険組合から支払われた診察報酬は対象外です。

④外交員、集金人、電力量計の検針人の業務に関する報酬・料金

保険外交員や集金人、電力量計の集金人については、同一人物に対する年間支払額が50万円を超える場合に、支払調書の提出が必要です。

⑤職業野球選手、騎手などの報酬または料金

事業者が契約するプロ野球選手、プロゴルファー、プロテニス選手、プロボクサー、プロサッカー選手、プロレスラー、自動車レーサー、競馬の騎手、競輪選手、モーターボートの選手などに支払われる報酬・料金・契約金や、モデル業務に関する報酬・料金において、同一人物に対する年間支払額が5万円を超える場合、支払調書を提出する義務が生じます。ただし、プロボクサーについては、年間支払額が50万円を超える場合となっています。

⑥芸能などに係る出演、演出などの報酬または料金

テレビ・ラジオ放送や演劇、映画などの芸能分野について、その企画・演出・出演にかかる報酬・料金や、役者、監督、プロデューサーなどの役務提供に関する報酬・料金は支払調書提出義務に該当します。

その場合、同一人物に対する年間支払額が5万円を超える場合について、支払調書の提出が必要になります。

⑦ホステスなどの報酬または料金

ホステスなど同一人物に対する年間支払額が50万円を超える場合については、経営者は支払調書の提出が必要になります。ただし、芸妓の業務に関する報酬・料金やバーテンダーの報酬・料金は含まれません。

なお、仮にホステスに対してバーの経営者以外から支払われた報酬は、源泉徴収の対象にはなりませんが、客からバーの経営者を通じてホステスに支払われる報酬は、「バーの経営者がホステスに支払うもの」にあたるとして、源泉徴収を行う必要があります。

⑧事業広告宣伝のための賞金・賞品

事業者が、事業の広告宣伝のために支払う金品(クイズ番組でスポンサーとして支払った賞金や提供した賞品など)で、同一人物に対する年間支払額が50万円を超える場合には、支払調書の提出が必要になります。

⑨馬主に支払われる競馬の賞金

個人馬主や国内法人の馬主に対して、競馬の賞として賞金が支払われた場合、金銭で支払われたものが支払調書の発行対象になります。また、1回75万円を超える賞金の支払いがあった場合、その年に支払われたすべての賞金に対して支払調書の提出が必要です。

-

金額別に、支払調書の提出義務を区分するとどうなりますか?

-

下記のとおりです。

■5万円超(同一人物に)

①原稿料、講演料などの報酬または料金

②弁護士、税理士などの報酬または料金

⑤職業野球選手、騎手などの報酬・料金(プロボクサー除く)

⑥芸能などに係る出演、演出などの報酬または料金■50万円超(同一人物に)

③社会保険診療報酬支払基金が支払う診療報酬

※国立病院、公立病院、その他の公益法人等に支払うものを除く。

④外交員、集金人、電力量計の検針人の業務に関する報酬・料金

⑤のうち、プロボクサーの報酬・料金

⑦バー・キャバレー等のホステス、バンケットホステス、コンパニオン等の報酬・料金

⑧事業広告宣伝のための賞金・賞品■75万円超(1回で)

⑨馬主に支払う競馬の賞金(金銭に限る。また、1回で75万円超)

なお、この提出範囲の金額基準については、原則として、消費税等の額を含めて判断。ただし、消費税等の額が明確に区分されている場合には、その額を含めないところで判断しても差し支えないとされている。

不動産の使用料等の支払調書

「不動産の使用料等の支払調書」の提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超えるものです。

ただし、法人に支払う不動産の使用料等については、賃借料を除く権利金、更新料等が対象となります。

したがって、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ありません。

-

金額で、支払調書の提出義務はどうなりますか?

-

下記のとおりです。

■15万円超(同一人物に)

相手が個人の場合:家賃や賃借料、権利金、更新料 等

相手が法人の場合:権利金、更新料等なお、この提出範囲の金額基準については、原則として、消費税等の額を含めて判断。ただし、消費税等の額が明確に区分されている場合には、その額を含めないところで判断しても差し支えないとされている。

なお、不動産の使用料等には、土地、建物の賃借料だけでなく、次のようなものも含まれます。

- 権利金、礼金(地上権、地役権の設定あるいは不動産の賃借に伴って支払われるもの)

- 更新料、承諾料(契約期間の満了に伴い又は借地の上にある建物の増改築に伴って支払われるもの)

- 名義書換料(借地権や借家権を譲り受けた場合に地主や家主に支払われるもの)

- 催物の会場を賃借する場合のような一時的な賃借料

- 陳列ケースの賃借料

- 広告等のための塀や壁面等のように土地、建物の一部を使用する場合の賃借料

おわりに

「源泉徴収したけれど、金額的に法定調書の提出対象になるのかな?」といった疑問に対し、理解の促進に繋がれば幸いです。

この記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。

最近の投稿

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました!

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました! 会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて

会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて 独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3

独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3 IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!

IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!