返品や値引きをした場合には返還インボイスの発行が必要になります

仲田 峻

仲田 峻

インボイス制度、商品・サービスを販売した場合が主に取り上げられがちですが、返品・値引きをした場合にも、「返還インボイス」というものが必要なんです。

今回は、その「返還インボイス」について解説していきたいと思います。

返還インボイスとは

返還インボイスとは、返品や値引きによる売上の返還を行う際、売り手が買い手に対して交付する書類を指します。(正式名称:適格返還請求書)

適格請求書発行事業者には、適格請求書と同様に返還インボイスの交付・保存も義務付けられています。

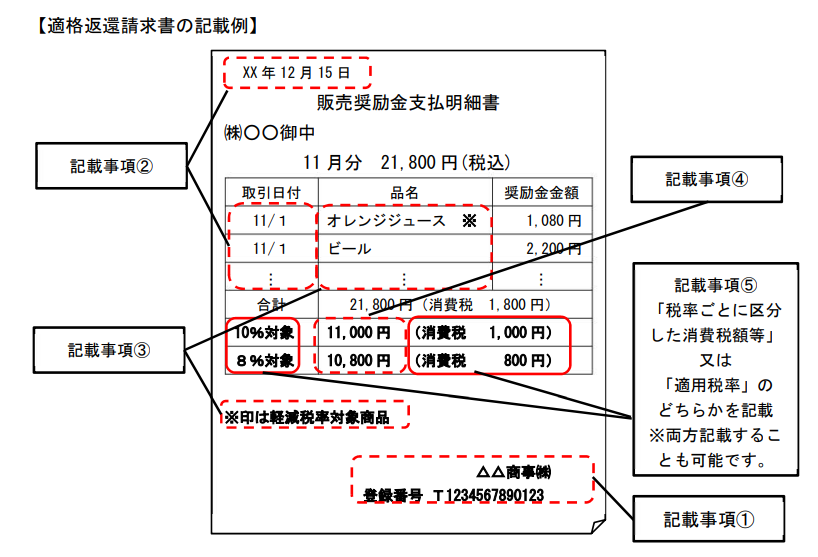

返還インボイスには、以下の事項を記載しなければならないとされています。

- インボイス発行事業者の氏名または名称、登録番号

- 売上げに係る対価の返還等を行う年月日、その売上げに係る対価の返還等の基となった売上年月日

- 取引内容(軽減対象品目である場合はその旨)

- 税抜価額または税込価額を税率ごとに区分して合計した金額

- 4の消費税額等または適用税率(両方記載することができます)

そして、記載例は以下の通りとなっています。(国税庁Q&Aより)

インボイスと違うところは、対価の返還を行う日、つまり返品や値引きなど年月日を記載するところです。これは、一定期間をまとめて書くことができます。

売上げに係る対価の返還等って何?

課税売上げに対する「返品」「値引き」「割戻し」「リベート」「販売奨励金」「事業分量配当金」「売上割引」が含まれます。

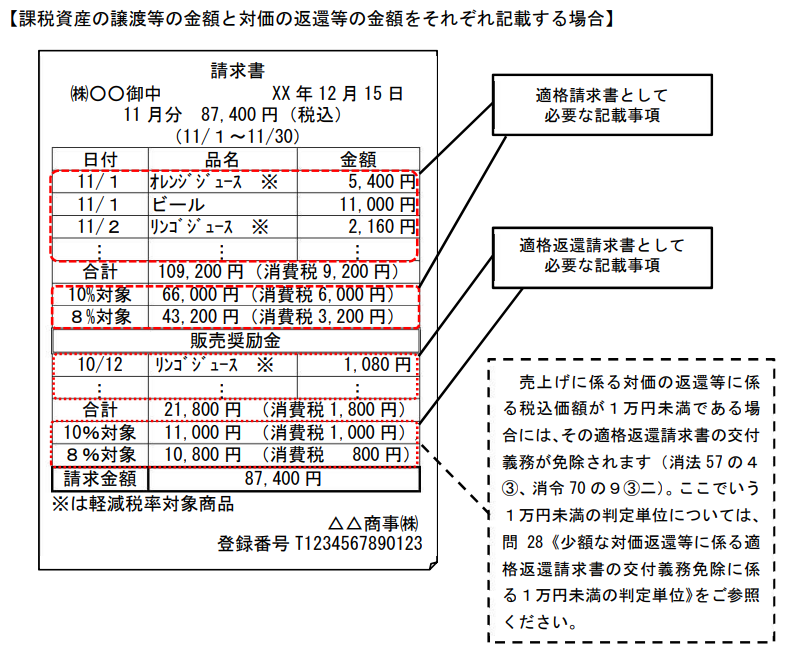

インボイスと返還インボイスは1つにまとめて出せるの?

出せます。

販売時に値引きやリベートがある場合も多数あると思いますので、1つの請求書にて同時に要件を満たすインボイスの発行が可能となっています。

記載例は以下の通りとなっています。(国税庁Q&Aより)

2つ発行するとか正気の沙汰ではないので、1つにまとめる記載例も出してくれていて、安心、安心です。

少額の場合の特例ってあるの?

あります!

売上げに係る対価の返還等に係る税込金額が1万円未満の場合、インボイスを交付する義務が免除されます。

税込 で 1万円未満 です!

そして、その判定は、返還した金額や値引き等の対象となる「請求や債権の単位ごと」に減額した金額により判定することとなります。

例①:400,000円の請求に対し、買手は振込手数料相当額200円減額した399,800円を支払った場合。

売手は、200円を対価の返還等として処理したときは、1万円未満の対価返還等であり、返還インボイスの交付義務は免除されます。

例②:400,000円の請求に関し、1商品当たり200円のリベートを後日支払った場合(合計20,000円)

この場合、1万円以上の対価返還等であり、返還インボイスの交付義務は免除されません。

ポイントとしては

- 適用税率ごとには判定しない

- 請求や債権の単位ごとの減額金額により判定する

ことです。

おわりに

普通のインボイス制度対応でさえ頭がいっぱいになりそうなのに、返還側のインボイスのことなんて考えられないですよね・・・。

そういった方に、少しでもお役にたてる記事になれば幸いです。

この記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。

最近の投稿

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました!

独立開業日記2026年7月8日認定経営革新等支援機関として認定されました! 会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて

会計/経理2026年7月7日預り源泉所得税、住民税、社会保険の取り扱いについて 独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3

独立開業日記2026年7月7日母校、中央大学商学部にて特別講義(ゲストスピーカー)を行いました!3 IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!

IT/デジタル2026年5月13日「デジヒロ」にて、正しいバックオフィスDXのテーマでセミナーを共催させていただきました!