退職金制度を制度間比較してみた【中小企業・会社担当者向け】【ざっくり解説】

仲田 峻

仲田 峻

退職金制度、特定の制度の深掘り記事はよく見かけますが、制度間の比較記事があまりないため、書いてみました。

特に中小企業が加入する退職金制度は実質的に限られているので、

その限られた制度間で比較ができると、中小企業担当者は比較検討がしやすくなるのではないでしょうか。

今回もざっくり解説にしているため、正確性より概要が伝わること・読みやすさを重視しています。

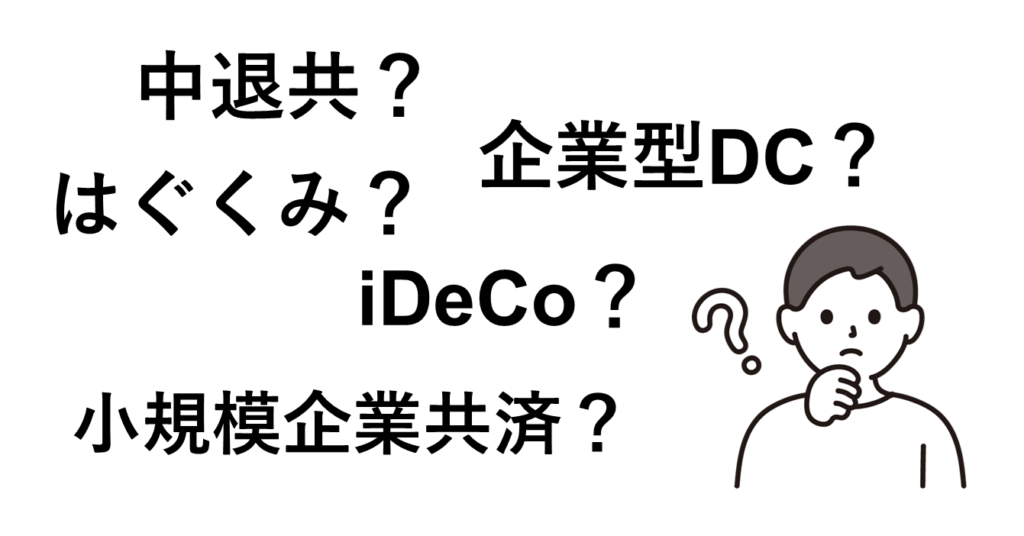

どんな制度をみんな検討しているの?

以下の制度を検討される企業様が多い印象です。

会社全体で入る

- 共済型・・・中小企業退職金共済(中退共)

- 確定給付型(DB)・・・はぐくみ企業年金

- 確定拠出型(DC)・・・企業型確定拠出年金(企業型DC)

個人で入る

- 小規模企業共済

- iDeCO

制度間で比較してみた

退職金の制度間比較を表にしてみました。

会社全体で入るもの

| 中小企業退職金共済 | はぐくみ企業年金 | 企業型確定拠出年金 | |

|---|---|---|---|

| 種別 | 共済型 | 確定給付型(DB) | 確定拠出型(DC) |

| 加入できる会社規模は? | 制限あり*1 | 制限なし | 制限なし |

| 従業員は全員が強制? | 全員強制 | 個人別に任意 | 個人別に任意(選択制をとれば) |

| 経営者が入れる? | 従業員のみ | 従業員と経営者も | 従業員と経営者も |

| 掛金は誰が負担? | 会社 | 加入者が負担(のイメージ) (加入者の給与を減額してその減額分を退職金に充てているイメージ) | 加入者が負担(のイメージ) (加入者の給与を減額してその減額分を退職金に充てているイメージ) と会社全額もできる |

| 月の掛金上限は? | 2,000円~30,000円 | 1,000円~給与の20% (上限40万円) | 1,000円~55,000円 |

| 掛金変更はできる? | 年に何回でも可能 | 年2回可能 | 規約による(年1回程度が多い様子) |

| 受給額 | 運用成績による変動なし | 運用成績による変動なし | 運用成績による変動あり |

| 資産運用は誰が行う? | 他人が(機構) | 他人が(基金) | 加入者が自ら運用指示 |

| 申込先は? | 独立行政法人勤労者退職金共済機構 | 株式会社ベター・プレイス | 各種信託銀行・証券会社・保険会社など |

| いつ受け取れる? | 退職時 ※年齢問わず | 退職時、休職時、育児・介護休業時 ※年齢問わず | 退職時 ※原則として60歳以上 |

| 受取方法は? | 一時金または分割払い | 一時金または年金 | 一時金または年金 |

*1 加入できる会社規模に制限があります。

- 製造業・建設業など一般業種…常用の従業員数が300人以下または資本金3億円以下

- 小売業…常用の従業員数が50人以下または資本金5,000万円以下

- 卸売業…常用の従業員数が100人以下または資本金1億円以下

- サービス業…常用の従業員数が100人以下または資本金5,000万円以下

個人で入るもの

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 種別 | 共済型 | 確定拠出型 |

| 加入できる会社規模は? | 小規模企業の経営者・役員、個人事業主のみ *1 | 個人は全員 |

| 他と併用可能? | 中小企業退職金共済とは併用不可 その他は併用可 | すべて併用可 |

| 掛金は誰が負担? | 自分 | 自分 |

| 月の掛金上限は? | 1,000円〜70,000円 | 5,000円~68,000円(被保険者区分による) |

| 掛金変更はできる? | 年に何回でも可能 | 年1回可能 |

| 受給額 | 運用成績による変動なし | 運用成績による変動あり |

| 資産運用は誰が行う? | 他人が(機構) | 加入者が自ら運用指示 |

| 申込先は? | 独立行政法人中小企業基盤整備機構 | 各種信託銀行・証券会社・保険会社など |

| いつ受け取れる? | 退職時 ※年齢問わず | 退職時 ※原則として60歳以上 |

| 受取方法は? | 一時金または分割払いまたは併用 | 一時金または年金 |

*1 加入できる対象に制限があります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

退職金制度は何が良いの?

掛金拠出時のメリット(税金)

全ての制度で掛金拠出時の掛金が全額損金になります。

勘定科目は、中小企業退職金共済の場合は「保険料」、はぐくみ企業年金・企業型確定拠出年金の場合は「福利厚生費」を使用することが多いです。

※確定給付型のはぐくみ企業年金も、給与の減額分を「事業主掛金」としてあてているため、結果として他の制度と同じ処理となっています。

掛金拠出時のメリット(税金)※小規模企業共済とiDeCo

確定申告時の「小規模企業共済等掛金控除」となります。

なお、控除できる金額は、その年に支払った掛金の全額(上限なし)です。

掛金拠出時のメリット(社会保険料)

給与として渡す分を退職金制度への掛金として充てるため、その分所得が減り、結果として社会保険料が減額されます。

※Web記事によっては制度間で社会保険料の軽減効果のあるなしが論じられていますが、個人的には違和感があります。

給与の一部を減らして退職金に充てている「テイ」を取れるのであれば結果的にその分の社会保険料が減る、というだけで、

給与20万円・別途掛金5万円 の形が変わらないのであれば、制度間で社会保険料の軽減効果の違いはありません。

例えば、社会保険料の軽減効果があると書かれることの多い確定給付型や確定拠出型、給与25万円の人に、そのうち5万円を退職金に当てましょう、と案内するのであればその減額分社会保険料が減りますよ、という話なだけです。それは共済型で、給与20万円の人に、5万円を別途企業が負担して退職金に当てます、という話と同じです。論法の違いなだけです。)

受取時のメリット(税金)

一時金

退職所得となります。退職所得には3つの税制メリットがあります。

・・・①分離課税

退職所得は給与所得とは分離して課税されます。他の所得と分けて課税されるため、税率が低くなります。

・・・②退職所得控除

退職金は長年の功績への報償の意味合いがあるため、勤続年数に応じた退職所得控除があります。具体的には、

| 勤続年数 | 計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※80万円未満の場合は80万円 |

| 20年超 | 800万円 + 70万円 ×(勤続年数-20年) |

・・・③2分の1課税

(退職一時金 ー 退職所得控除)に ×1/2 をしたものに対して、最後に所得税率をかけて税金が計算されます。

※なお、退職時ではない一時金の受取は、一時所得となりますので下記となります。

(総収入金額ー収入を得るために支出した金額-特別控除額(最高50万円))に ×1/2

分割払い及び年金

雑所得となります。ただし、公的年金等控除がありますので、下記となります。

(年金収入 ー 公的年金等控除)

公的年金等控除は、公的年金等以外の合計所得金額が1,000万円以下の場合は以下の通りです。

・・・※65歳以上の場合

| 公的年金等の収入金額の合計額 | 公的年金等控除 |

|---|---|

| 330万円未満 | 1,100,000円 |

| 410万円未満 | 収入金額の合計額 × 0.25 + 275,000円 |

| 770万円未満 | 収入金額の合計額 × 0.15 +685,000円 |

| 1,000万円未満 | 収入金額の合計額 × 0.05 + 1,455,000円 |

| 1,000万円以上 | 1,955,000円 |

・・・※65歳未満の場合

| 公的年金等の収入金額の合計額 | 公的年金等控除 |

|---|---|

| 130万円未満 | 600,000円 |

| 410万円未満 | 収入金額の合計額 × 0.25 + 275,000円 |

| 770万円未満 | 収入金額の合計額 × 0.15 +685,000円 |

| 1,000万円未満 | 収入金額の合計額 × 0.05 + 1,455,000円 |

| 1,000万円以上 | 1,955,000円 |

受取時のメリット(社会保険)

退職金については、社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料)は課されません。

給与・賞与は課されるので違いがあります。

おわりに

良い人材の獲得につながる、離職率の低下につながる、節税効果が期待できる など、退職金制度には人材面でプラスなことが多いです。

当記事が検討の際の参考になれば幸いです。

なお、こちらの記事

が、退職金制度を作る際に検討したい事項(例:退職金制度導入までの一般的な流れ)について、分かりやすく解説してくださっていました。大変勉強になります。

この記事を書いた人

-

公認会計士・税理士・ITストラテジスト

山梨県、仲田公認会計士・税理士事務所の代表です。「企業・経営者の町医者」をテーマに、経営の身近な相談相手でいたいと思っています。

強みは「クラウド会計と経営・ITに精通」「中からも外からも企業のことを熟知」「中小/ベンチャー/起業支援の実績」。

スノーボードとサッカーとブラックコーヒーとONE PIECEが好きです。

↓詳しくはこのWマークをクリックしてください。HPへ遷移します。